大切なマイホームを手放すことは簡単ではありません。任意売却で家を失い、ローンだけが残ってしまう…というケースは多いです。

しかし、場合によっては一括返済を条件にローンの残金が減額されることもあります。

今回は、「任意売却後の住宅ローンが減額されることもある」という話をしたいと思います。任意売却のイメージに左右されず、柔軟に対応してくれる債権者もいるということを知っておきましょう。

金融機関や債権回収会社の考え方

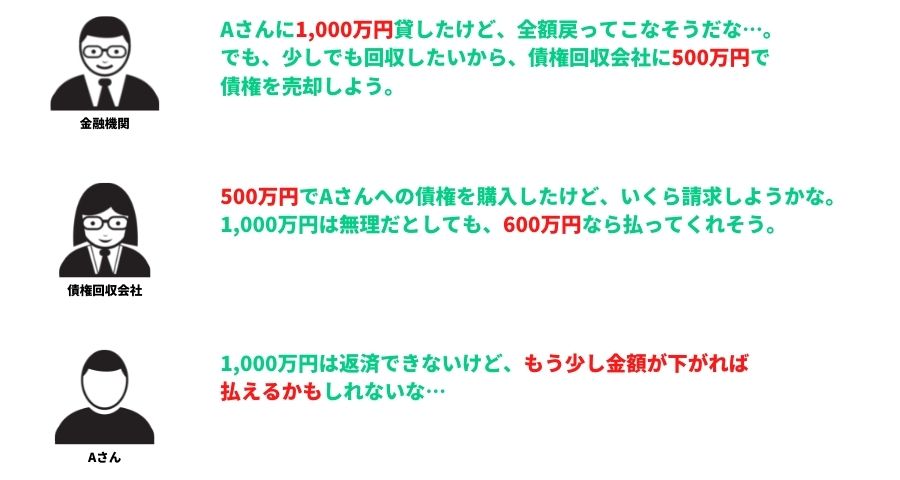

自宅を購入する際、一般的には金融機関から住宅ローンを融資してもらいます。この時に担保になるのが、購入予定の自宅です。

しかし、ローンが支払えない等の理由で自宅を任意売却した場合、その担保(自宅)を債権者は失うことになります。

住宅ローンに対しての担保がなくなるということは、ローンの返済が滞ったとしても、差し押さえすべき財産がないために強制的な方法で返済を促すことができなくなるのです。

つまり、お金を貸した側は残金を強制的に回収することが難しくなり、お金を借りた側の返済意思に頼るほかなくなるのです。

このため、金融機関は住宅ローンを満額で回収することを諦め、低価格で債権回収会社に債権を売却することになります。

住宅ローンの残金が減額されることもある

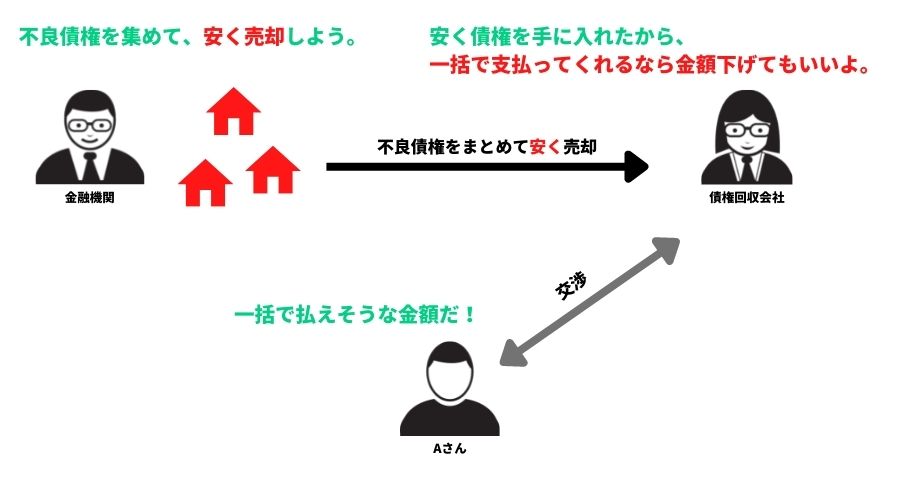

金融機関はこのような不良債権を集め、まとめて債権回収会社に売却することもあります。

この場合は、返済額が大幅に下がることもあります。

残債を一括返済できないことや、支払えない金額での分割返済を要求しても無駄だということは、債権者側もよく理解しています。

ローンが支払えないから任意売却を行ったわけで、その上で残債を一括請求したり、現実的でない返済期限や返済額を要求することに意味はありません。そのせいで残債を1円も回収できなければ、債権者が損をしてしまうのです。

そのため、債権者は返済方法に柔軟に対応してくれます。

無理なく返済する方法

任意売却後に改めてローンを返済する場合、以前よりも返済額は低くなります。自宅売却の分を差し引いたことや、返済能力が低いために期間を伸ばし金額を下げるといった処置がとられるためです。

しかし、新たな住居でも賃料は発生しますし、住宅ローンの返済と言えど、住んでいない家の支払いが発生することが苦痛に感じる人もいます。

そのため、自己破産や個人再生、任意整理などで清算するというケースもあります。

さらに、リースバックという方法で、自宅に住み続ける方法もあります。

気になる物件、どれだけ安くなる?

値引き依頼はこちら

下記のQRコードからでもアクセスできます