今回は「贈与」について解説していきます。便利な制度もあるので、今後、財産を受け取る・贈る可能性がある方は必見です。

そもそも贈与とは何?〜贈与税と合わせて解説〜

贈与税の話をする前に、まず「贈与」について簡単に紹介していきます。

贈与とは、自分の財産を無償で相手に贈ることを意思表示し、相手がそれを承諾した時の「契約」を意味します。回りくどい言い方ですが、要は個人間で財産をタダであげたりもらったりする行為のことです。法律上、贈与は契約の一種であり、このような表現が使われます。

そして、財産を無償で贈る場合に受け取り側にかかる税金のことを「贈与税」といいます。たとえ無償であっても、相手が承諾したとしても、税金はかかってきます。※税金がかからないケースもあります

▼贈与の種類と税金の種類

- 死因贈与:財産を受け取った人に「相続税」がかかる

- 生前贈与:財産を受け取った人に「贈与税」がかかる

- 贈与(法人):贈与税はかからないが、一時的な所得として「所得税」「住民税」がかかる

今回は、生前贈与の「贈与税」にスポットをあてて解説していきます。

贈与税のカンタン計算方法

贈与税を計算する上で、基本的なことを話していきます。

まず、計算する期間は年間です。1月1日から12月31日の間に、他の個人からいくら財産を受け取ったかによって贈与税の金額が変わってきます。また、贈与した側との関係性によっても計算方法が異なります。

贈与税が発生しないケース「基礎控除額」について

みなさんも聞いたことがあるかもしれませんが、贈与により年間で受け取った金額が110万円以下の場合は、基礎控除額の範囲内のため課税対象から外れます。言い換えれば、年間で受け取った財産の価額が110万円以上の場合は、課税対象になり、贈与税を支払う必要があります。

また、贈与の金額は受取手が計算対象となります。複数の個人から贈与を受けた場合は、その合計金額から計算されます。つまり、年間で2人から100万円ずつ贈与を受けた場合は、贈与金額が200万円となり、基礎控除額の110万円を引いた金額「90万円」が課税されることとなります。

贈与税の計算方法は3パターン

年間で受け取った贈与額が110万円を超えた場合、超えた分だけが課税対象になります。また、どのような個人から贈与を受けたかによって計算方法が変わります。計算方法には、贈与をした個人間の関係性や受取手の年齢によって変わってきます。ここでは簡単に「一般計算」と「特別計算」と言い換えて説明していきます。

- 一般計算では、贈与の受取手が未成年であったり、他人や家族以外※から贈与を受け取った場合に対象となります。

- 特別計算では、一般計算よりも少し課税額がゆるくなります。条件は、受取手が20歳以上、かつ家族※からの贈与であることです。

※ここでいう「家族」とは、直系尊属(父母、祖父母など)を意味します。配偶者や配偶者の兄弟等は対象外です。

以上の2つの計算方法をふまえて、パターンは「一般計算のみ」「特別計算のみ」「両方の計算」の3つです。1つずつみていきましょう。

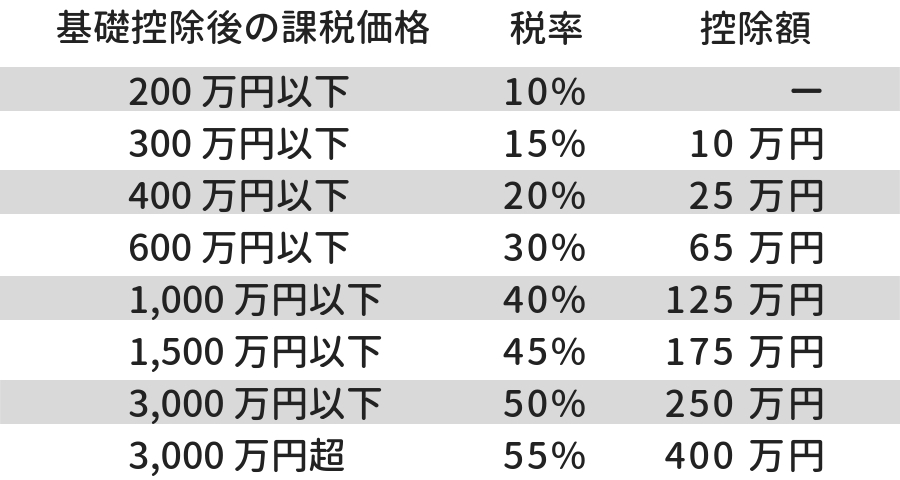

▼一般計算(一般贈与財産 税率一覧表)

一般計算を用いる場合の条件は次の通りです。

- 直系尊属以外の親族や他人から贈与を受けた場合

- 直系尊属から贈与を受けたが、受贈者の年齢が20歳未満である場合

【計算例】

贈与財産の価値が600万円の場合、490万円が課税対象になります。

600万円-110万円(基礎控除)=490万円

続いて、上記の表をもとに計算します。

490万円×30%-65万円=82万円

この場合、82万円が贈与税として納める金額となります。

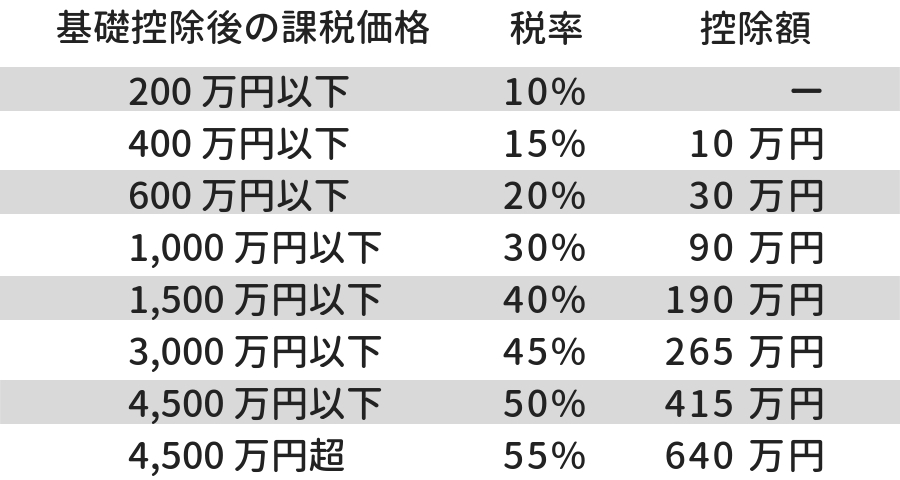

▼特別計算(特例贈与財産 税率一覧表)

特別計算を用いる場合の条件は次の通りです。

- 直系尊属から贈与を受け、かつ受贈者の年齢が20歳以上(子どもや孫)である場合

【計算例】

贈与財産の価値が600万円の場合、490万円が課税対象になります。

600万円-110万円(基礎控除)=490万円

ここまでは一般計算と同じです。一覧表が異なるため、ここから金額が変わってきます。

上記の表をもとに計算します。

490万円×20%-30万円=68万円

この場合、68万円が贈与税として納める金額となります。一般計算よりも少ない課税です。

▼両方の計算が必要な場合

両方の計算が必要な場合とは、例えば複数人から贈与を受けた時などです。一方は他人から、もう一方は親から(直系尊属)など、一般計算と特別計算が混ざるケースも多く存在します。

計算例の前に、計算方法について簡単に説明します。まず、贈与金額を一旦「一般計算」と「特別計算」でそれぞれ金額を出します。次に、贈与金額のうちの一般枠と特別枠の割合でそれぞれの課税額を計算します。その合計金額が贈与税となります。

【計算例】

他人から200万円・親から300万円の贈与があった場合、まずは合算して一般計算と特別計算をします。

基礎控除分を引いた金額は390万円です。

■一般計算:390万円×20%-25万円=53万円

■特別計算:390万円×15%-10万円=48.5万円

続いて、それぞれの課税額を贈与金額全体のうちの一般枠と特別枠で割っていきます。下記の通りです。

■一般計算:53万円×200万円(他人からの贈与額)/500万円(贈与金額全体)=21.2万円

■特別計算:48.5万円×300万円(親からの贈与額)/500万円(贈与金額全体)=29.1万円

一般枠と特別枠の割合から計算した金額を足します。

21.2万円+29.1万円=50.3万円

この場合、50.3万円が贈与税として納める金額となります。

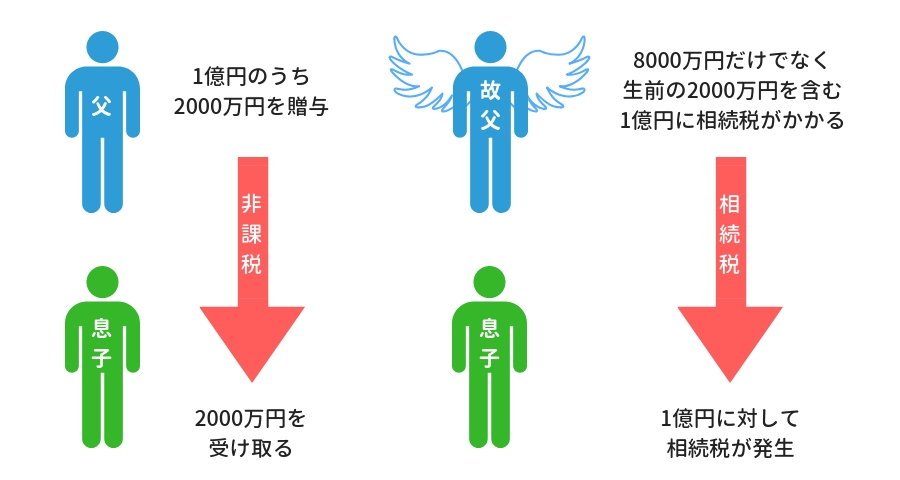

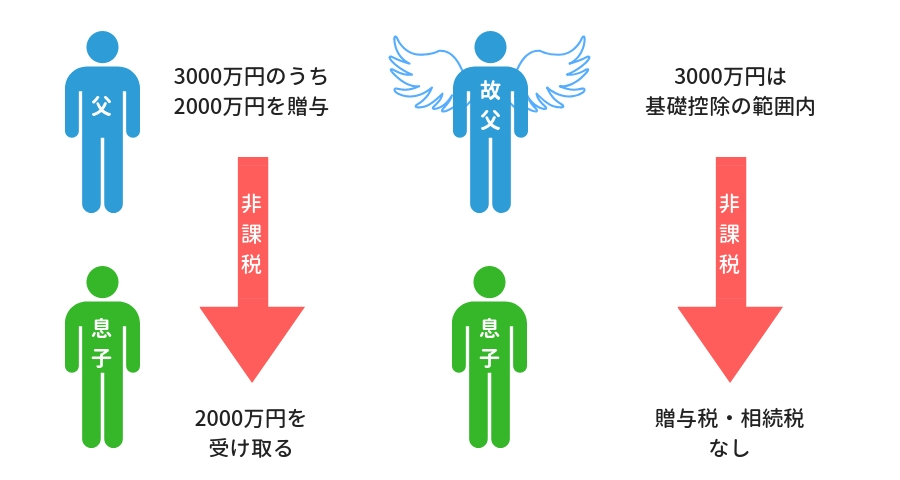

損する?得する?相続時精算課税制度

贈与税に関してもう一つ解説しておきたい制度があります。それが「相続時精算課税制度」です。通常、年間110万円以上の贈与があった場合、贈与税がかかります。つまり、110万円以下であれば非課税です。

しかし、この制度を利用すると、2500万円まで非課税になるのです。そのかわりに、相続が起きた時、非課税にした分も精算して相続税として支払う必要があります。要するに、支払いを後伸ばしにするシステムといったものです。また、一度制度を利用すると、もとの課税制度に戻すことができません。そのあたりも注意が必要です。

▼相続時精算課税制度のイメージ

しかし、制度として本当に重要なポイントは、相続税が非課税になる時です。相続税にも基礎控除というものがあり、一定の金額を下回る場合は非課税になります。

相続税が非課税であれば、2500万円以下の贈与にも何ら影響はありません。この制度を使わなければ、110万円以上の贈与は贈与税がかかってしまうのでお得ですよね。

▼うまく活用すれば非課税で済みます

まとめ

誰から誰にどれくらいの財産を贈与したかによって課税額は大きく変わります。自分では家族と思っていても、法律上は他人と同じ扱いで計算される場合もあるので注意が必要です。

また、相続時精算課税制度を活用することで、節税にも繋がります。相続する金額によっては制度を活用してもいいかもしれませんね。

弊社スミカでは、マイホームの購入について様々なご相談を承っております。まずはお気軽にお問い合わせください!

気になる物件、どれだけ安くなる?

値引き依頼はこちら

下記のQRコードからでもアクセスできます