2019年10月より消費税が8%から10%に引き上げられる予定です。これに伴い、景気後退を防ぐための制度がいくつか実施されます。住宅関係では「住宅ローン減税(控除)」の期間を延長する対策が実施される予定です。

住宅ローン減税が大きく変更されるわけではありませんが、申請者は具体的にどのようなメリットがあるか解説していきます。

住宅購入に必須の制度「住宅ローン減税」とは?

住宅を購入する際によく聞く言葉の一つ「住宅ローン減税」または「住宅ローン控除」とは、正式名称「住宅借入金特別控除」という制度です。

恩恵を受ける条件はありますが、申請が通れば税金を一部免除することができます。具体的には、所得税や住民税の減税です。給付金が貰えたり、住宅ローンそのものが減額されるわけではありません。

住宅ローン減税が変更される!?その内容とは

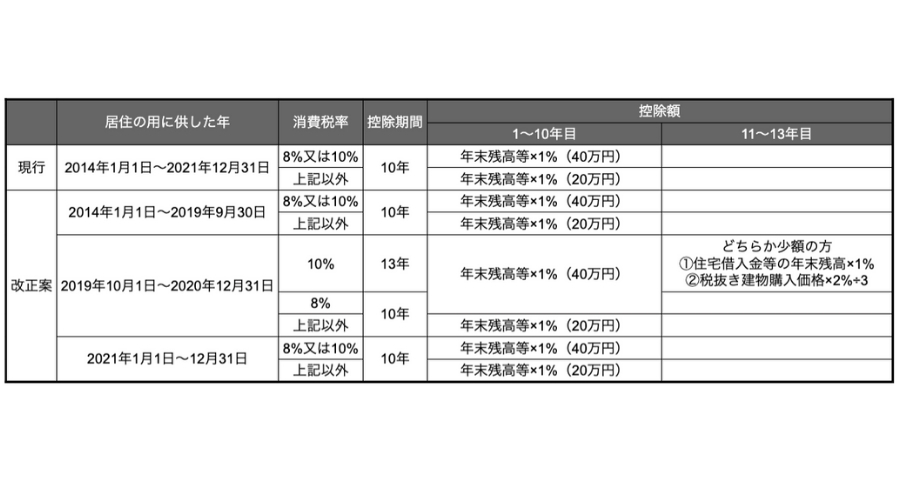

2019年10月1日から消費税が8%から10%に引き上げられます。これに伴い、住宅ローン減税も内容が一部変更されます。変更点は下記の通りです。

- 住宅ローン控除期間が10年から13年に延長

変更点は以上ですが、単に期間が伸びたわけではありません。11年目〜13年目の各年は、建物価格の2%が減税額となります。つまり、消費税が上がった分の2%が控除されるという仕組みなのです。

▼変更内容についての一覧表(所得税)

住宅ローン減税の延長はお得ではない!?

住宅ローン減税によって10年間は、毎年最大で40万円(認定住宅の場合は50万円)の控除が受けられます。この内容は変更ありません。所得税から免税し、余った減税額によっては上限付きですが、住民税も免税対象になります。

しかし、この内容がそのまま11年目〜13年目でも適応されるかというと、そうではないのです。今回改正される「延長」とは、期間が延びるだけでなく、延長期間内の減税ルールも変わるのです。

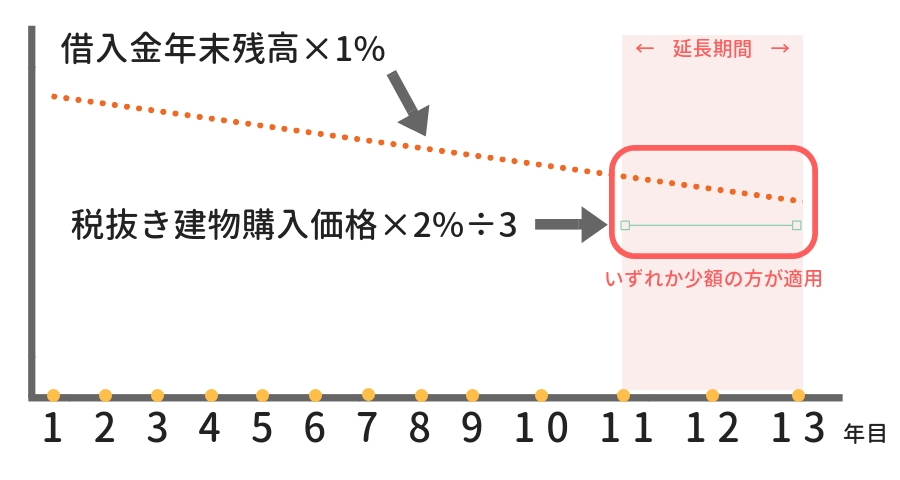

具体的には下図のとおり、住宅借入金等の年末残高×1%(最大で40万円/認定住宅は50万円)もしくは、税抜き建物購入価格×2%÷3(80万円÷3/認定住宅は100万円÷3)のいずれか少ない金額が適応されます。

つまり、消費税増額分の2%(8%から10%になるため)を3年かけて戻すような内容となっています。また、「いずれか少額の方」が優先されるため、消費税増額分よりも少ない可能性もあります。

得をするというよりは、通常の住宅ローン減税制度に加えて、3年間消費税が8%のままでOKですよ…というような対策でしかないのです。

▼イメージ図

まとめ

今回の住宅ローン減税の改正は、消費税増税のための対策です。そのため、「お得」という考え方よりは「増税分を相殺する」ような考え方の方が正しいです。しかし、増税分でも負担してもらった方が購入者にとっては助かります。

改めて「住宅ローン減税」について学び直してみる良い機会かもしれません。

弊社スミカでは、購入検討前でも、住宅ローン減税制度についてのご相談を承っております。まずはお気軽にお問い合わせください!

気になる物件、どれだけ安くなる?

値引き依頼はこちら

下記のQRコードからでもアクセスできます