消費税増税による景気後退を防ぐために設けられた制度の一つ「すまい給付金」は「住宅ローン減税」と並ぶメリットの大きな制度です。

すまい給付金について、どのような制度なのかカンタン解説していきます。

すまい給付金とは?どんな制度?

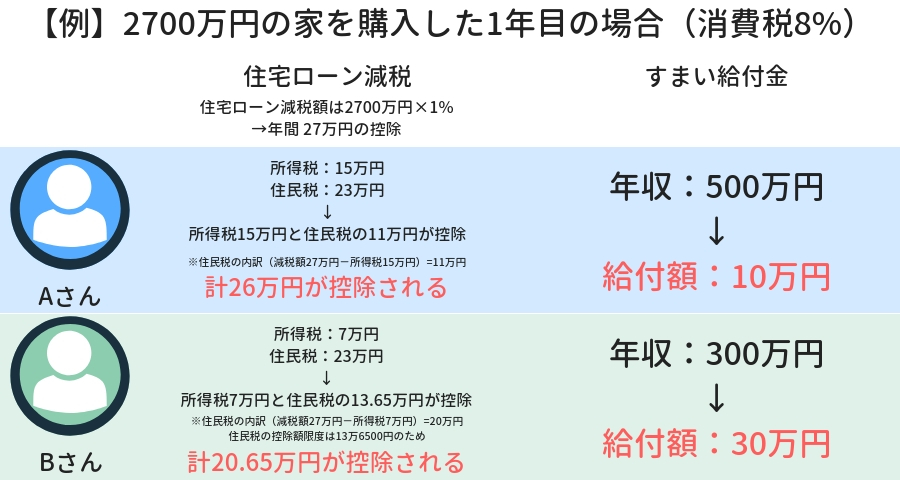

すまい給付金の制度は、消費税負担の軽減として消費税が5%から8%に引き上げられた時にスタートしました。実施期間は2014年〜2021年12月までを予定しており、条件をクリアした住宅購入者には10万〜30万円(消費税8%の現在)の給付金を受け取ることができます。

すまい給付金の他には「住宅ローン減税」という制度もあり、その制度の内容が混合されがちです。大きな違いは下記の通りです。

▼すまい給付金と住宅ローン減税の違い

住宅ローン減税:一定期間中、所得税(引ききれなかった場合は住民税含む)を控除する制度

すまい給付金:収入に応じて、給付金を1度だけ受け取ることができる制度

住宅ローン減税は所得税から控除されるため、収入が低く低所得者は十分に恩恵を受けることができませんでした。しかし、すまい給付金は収入によって給付額が変わる仕組みなので、低収入者が得をするような内容になっています。

すまい給付金の新たな消費税対策

2019年6月現在の制度では、給付額が10万〜30万円です。しかし、2019年10月から消費税が10%に引き上げられるため、すまい給付金の内容も変更される予定です。具体的には収入額の幅が小さく刻まれ、給付額も10万円〜50万円と幅広くなります。

▼変更内容

上表はあくまでも目安です。給付基礎額は都道府県民税の所得割額によって決まります。所得割額の確認方法は住宅のある市町村発行の課税証明書を入手してください。

すまい給付金はどれくらいお得?シミュレーション

すまい給付金の計算方法をここでは紹介していきます。また、下記のサイトでもすまい給付金の給付額を割り出せます。

→すまい給付金事務局のホームページ(すまい給付金シュミレーション)

すまい給付金は、給付基礎額と不動産登記上の持分割合を掛け合わせることで算出できます。(給付基礎額とは:都道府県民税の所得割額によって決められた額のこと、住宅のある市町村発行の課税証明書で確認|不動産登記上の持分割合とは:住宅の所有者を共有名義にする場合に必要な割合)

→各都道府県の給付基礎額の確認表はコチラ(すまい給付金事務局)

▼すまい給付金の計算方法

【給付基礎額◯◯万円×持分割合◯分の◯=給付額】

▼給付基礎額の算出方法(茨城県の場合)

2019年:現在の茨城県は政令指定都市でないため、課税証明書(市町村発行)記載の所得割額から割り出される給付基礎額は以下の通りです。

消費税8%

6.89万円以下→給付基礎額 30万円

6.89万円超 8.39万円以下→給付基礎額 20万円

8.39万円超 9.38万円以下→給付基礎額 10万円

消費税10%(住宅ローン利用)

7.60万円以下→給付基礎額 50万円

7.60万円超 9.79万円以下→給付基礎額 40万円

9.79万円超 11.90万円以下→給付基礎額 30万円

11.90万円超 14.06万円以下→給付基礎額 20万円

14.06万円超 17.26万円以下→給付基礎額 10万円

消費税10%(住宅ローン未利用)

7.60万円以下→給付基礎額 50万円

7.60万円超 9.79万円以下→給付基礎額 40万円

9.79万円超 11.90万円以下→給付基礎額 30万円

11.90万円超 13.30万円以下→給付基礎額 20万円

▼持分割合について

登記簿をご確認ください。共有名義にしていない場合は「持分割合:1」です。共有名義の場合は、例えば夫婦であれば何対何の割合で自分の所有であるかを当てはめます。

(例)

年収500万円の夫で、共有名義でない場合

[ 消費税8%の場合 ]

給付基礎額10万円×持分割合(1)=給付額10万円

[消費税 10%の場合 ]

給付基礎額40万円×持分割合(1)=給付額40万円

すまい給付金は誰でも受け取れる?条件や対象者について

▼すまい給付金を受け取れる対象者

- 住宅を所有している

- 購入した住宅に住んでいる

- 収入が一定以下である(高収入者は対象外)

- 住宅ローンを利用している(利用していない場合は、年齢が50歳以上であること)

▼すまい給付金を受け取れる対象住宅

新築住宅

- 住宅ローン利用

- 住宅の購入に消費税(8%または10%)が適用されていること

- 床面積が50m2以上であること

- 住宅品質の検査を受け、一定の品質が確認されていること

- 住宅ローン未利用

上記の住宅ローン利用者の要件に加えて- 住宅の取得者の年齢が50歳以上であること

- フラット35Sと同等の基準を満たす住宅であること

中古住宅

- 住宅ローン利用

- 住宅の購入に消費税(8%または10%)が適用されていること

- 床面積が50m2以上であること

- 住宅品質の検査を受け、一定の品質が確認されていること

- ・住宅ローン利用無し

上記の住宅ローン利用者の要件に加えて- 住宅の取得者の年齢が50歳以上であること

すまい給付金を受け取る方法・手続き

すまい給付金を受け取るためには、必要書類の準備→郵送または窓口へ持参という流れになります。必要書類には新築住宅か中古住宅、さらに住宅ローンの利用の有無によって提出物が変わってきます。

すまい給付金の申請時に必要な書類

▼必要書類

- 住民票の写し

- すまい給付金の申請書

- 登記事項証明書

- 請負(売買)契約書等

- 個人樹民税の課税証明書、または非課税証明書

- 振込先口座が確認できる書類(銀行通帳のコピーなど)

- 売買時等の検査実施が確認できる書類

▼さらに…

新築住宅:住宅瑕疵担保保険法人検査実施確認書

中古住宅:中古住宅販売証明書

住宅ローン利用:住宅ローンの金銭消費貸借契約書のコピー

住宅ローン未利用:フラット35S基準の適合が確認できる書類

すまい給付金の申請方法

申請方法は2種類あります。すまい給付金事務局へ郵送するか、申請窓口に持参するかです。

また、住宅の引き渡しから1年以内(1年3ヶ月に延長中)という申請期限があるため、余裕をもって行動しましょう。

すまい給付金を受け取れるのはいつ頃?

申請書が事務局へ行き渡り、そこから審査が始まります。審査を通過すると、申請者へ給付金の振込の通達があります。期間にして約2ヶ月ほどで完了します。

しかし、書類不備によって時間がさらに延びる可能性もあるため、書類は入念に確認し、期限内に完了することを心がけましょう。

まとめ

すまい給付金は、住宅ローン減税と合わせてオススメされる制度の一つです。気になる方は是非すまい給付金事務局のHPで内容を確認してみてください!

弊社スミカでは、購入検討前でも、すまい給付金についてのご相談を承っております。まずはお気軽にお問い合わせください!

気になる物件、どれだけ安くなる?

値引き依頼はこちら

下記のQRコードからでもアクセスできます