自治体を中心に広がる借上げ制度ですが、トラブルや注意点が気になりますよね。

今回はマイホーム借上げ制度を解説しつつ、利用しなくなった住宅の最適な利用方法を紹介していきます。

JTIのマイホーム借上げ制度について

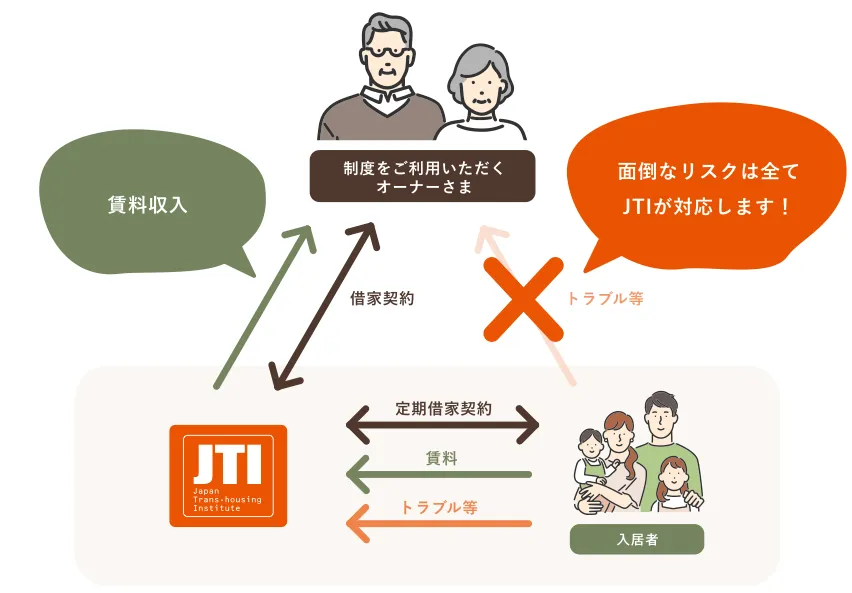

マイホーム借上げ制度とは、50歳以上の方が所有する住宅を転貸する公的な制度です。

一般社団法人移住・住みかえ支援機構(JTI)が行う事業で、空室が発生した場合でも一定の賃料収入が保証されます。

老後に安定した収入を得ることができ、賃貸契約をやめてマイホームに戻ることも可能です。

出典元JTI

制度の特徴

マイホーム借上げ制度の主な特徴は下記のとおりです。

- 空室発生時の賃料を保証してくれる

- 家賃支払いはJTIなので、家賃未払いの心配がない

- 入居者とのトラブルはJTIが処理してくれる

- 公的機関が運営しているため、運営元の経営破綻がほぼない

- 定期借家契約を利用するため、契約終了後にマイホームに戻ることも可能

通常、オーナーとして賃貸契約をする場合、さまざまなリスクや手間がありますが、マイホーム借上げ制度では公的機関に家を貸すため、それらの心配がなくなります。

例えば、空室が発生した場合、通常はその間の家賃収入が途絶えてしまいますが、当制度では家賃保証があるため安定した収入を得ることができます。

また、入居者とのトラブルも対応する必要はなく、契約も定期借家契約なので入居者の居座りや立ち退き料の請求などもありません。

利用条件

マイホーム借上げ制度は、大きく分けると「年齢」と「家」の条件があります。

年齢については、基本的に50歳以上の方が対象となります。50歳未満の場合は別途条件があり、それらに該当した方のみ対象となります。

家の条件では、抵当権がついていない(住宅ローンが完済している)建物、かつ新耐震基準をクリアしている建物に限ります。

新耐震基準とは、一般的には1981年6月1日以降に建築確認申請を行った建物のことをさします。しかし、それ以前に建てられた建物でも、場合によっては新耐震基準をクリアしている可能性もありますので、耐震診断を受けて確認しましょう。また、基準に満たない場合でも、耐震補強工事を行い、基準をクリアすることで制度を利用することができます。

年齢の利用条件

- 50歳以上の方

※50歳未満の方は以下のいずれかに該当する場合のみ

- 「かせるストック」の認定を受けている

- 住宅をお持ちの方

- 相続した空き家をお持ちの方

- 生前贈与した家をお持ちの方

- 急な減収で住宅ローンの返済が厳しくなっている方

- 定期借地の家をお持ちの方

- 海外に転勤が決まった方

- 起業支援金・移住支援金を受け取られる予定の方

- JTI協賛企業が建てた家であること

- 安全で安心な住まいであること

- 上記2つの条件をクリアし、かせるストック証明書を発行した方

家の条件

- オーナーさまが単独所有、または共同所有する、日本国内にある住宅

- 建物診断が実施されている住宅

- 建物診断の結果、必要な場合は工事が行われている住宅

- 居住用の住宅

- 住宅ローンが完済している建物

制度を利用する際の注意点

マイホーム借上げ制度は、公的機関が運営しているため通常の賃料よりも相場より80%〜90%低いことがあります。

また、家賃については周辺の相場を考慮して決定しますが、オーナーへ毎月支払われる賃貸の収入は15%差し引かれた状態で入金されます。

内訳は、5%は管理費用として、10%は空室時に保証されている賃料の積立金として回されてしまいます。

このことから、建物の立地条件や人気エリアで賃貸する場合は、損をしてしまうことがあります。

また、家賃は定期的に見直されるため、収入が低下する可能性もあります。

ご自身が所有している建物がどの程度価値があるのか比較してから申請したほうが良さそうです。

自治体によっては制度が変わる?

マイホーム借上げ制度では、基本的な利用条件として50歳以上と設定していますが、市町村によっては制度の条件が緩くなっている場合もあります。

例えば、埼玉県では下記の通り年齢制限を撤廃しています。

埼玉県では、JTIと協働連携の協定を結び、県内の物件に限り『マイホーム借上げ制度』を利用できる貸し主の年齢制限を撤廃します。これにより50歳未満の方でも本制度を利用することができます。

制度を希望する方は、ご自身の市町村がどのような条件に変更しているか確認してみましょう。

マイホーム借上げ制度の特例「かせるストック証明書定額型」とは?入居者が決まらなくても賃料が貰える

マイホーム借上げ制度には、特例でさらにメリットが多い条件で制度を利用することができます。「かせるストック証明書定額型」もその1つです。

最初の入居者が決まらなくても、契約後、6か月経てば最低保証家賃を受け取ることができます。また、最低保証賃料の額も、建物引き渡し時から50年間定額で保証されています。

かせるストック証明書定額型を利用するためには…

- JTI協賛事業者が施行・販売する住宅であること

- JTIの定める評価証明を取得すること

- JTIが定める適切なメンテナンス・維持管理がなされること

- JTIが定額保証を可能と認めた地域であること

マイホーム借上げ制度のデメリット

マイホーム借上げ制度のデメリットは、家賃設定が低い・最初の入居者が決まらない可能性があるという点です。

公的機関が運営しているため、利益を求めるような仕事ぶりではないと思います。これは良くも悪くも賃料に影響されます。また、賃料の保証はあくまでも最初の入居者が決まってからの話なので、そこにたどり着くまでに時間がかかる可能性もありえます。

その他、入居者とのトラブルや建物の管理は不要なので、金額面で問題がなければデメリットはほぼないと考えていいと思います。

また、デメリットではありませんが、制度を利用するための条件がいろいろと設定されているため、利用開始までに準備が大変だというインターネットの口コミも散見されます。

マイホーム借上げ制度よりもオススメ!不動産へ一時的に貸す

実は使わなくなった建物や空き家などを不動産に貸すという選択もおすすめです。マイホーム借上げ制度よりも条件が緩い場合もあるので、ぜひご検討ください。

弊社では、一時的に住まなくなった家・相続したけど使っていない空き家などを積極的に借り上げています。

マイホーム借上げ制度との比較

スミカ

- 空室時の保証は条件つきで有り

- 入居者とのトラブル丸投げOK

- マイホームに戻れる契約内容次第

- 細かい条件は一切ナシ!

JTI制度

- 空室時の保証は条件つきで有り

- 入居者とのトラブル丸投げOK

- マイホームに戻れる契約内容次第

- 利用するためには年齢と建物に条件がある

気になる物件、どれだけ安くなる?

値引き依頼はこちら

下記のQRコードからでもアクセスできます