残価設定型住宅ローンの仕組みと特徴(通常ローンとの違い)

残価設定型住宅ローンとは、住宅の将来価値(残価)をあらかじめ設定し、その残価分を差し引いた額のみをローンで返済していく新しいタイプの住宅ローンです。自動車ローンで普及している「残価設定ローン」を住宅版に応用したもので、月々の返済額を抑えられる点が特徴です。通常の住宅ローンでは契約時の借入額全額を返済しますが、残価設定型では将来の住宅の下取り価格(残価)を差し引いた分だけを支払えば良いという仕組みになっています。

この制度は一般社団法人「移住・住みかえ支援機構(JTI)」が金融機関や住宅メーカーと提携して提供しています。

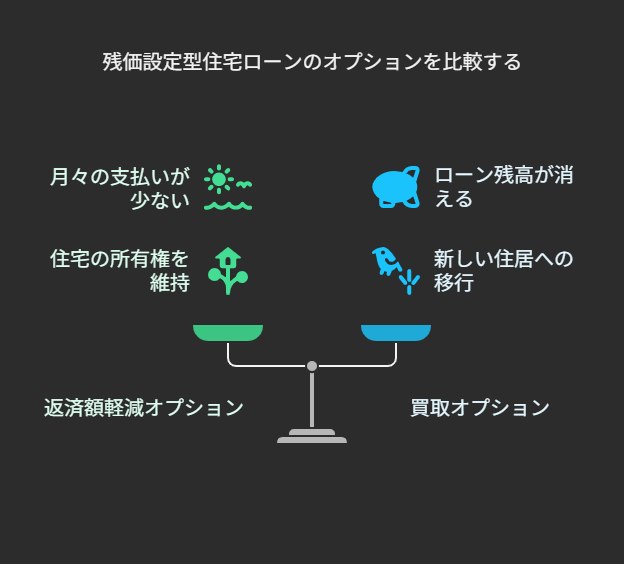

まず住宅購入時には通常どおり金融機関からローンを借りますが、JTIが各住宅の将来価値を査定し、一定年数後にローン残高と同額になるような残価を設定します。その「残価設定月」(借入から約20~25年後が目安)を迎えた以降は、借主は次の2つのオプションを任意で行使できるようになります。

- 返済額軽減オプション – 残価設定月以降、ローンの月々返済額を大幅に減らし返済期間を延長できます。具体的には、ローンを終身払い(リバースモーゲージのように死亡時一括清算する形式)に変更し、住宅完成後50年経過時点から金利のみ支払う形にできます。その結果、生存中は賃貸住宅の家賃より低い支払いで自宅に住み続けることが可能です。借主が亡くなった際は後述の買取オプションが自動的に発動し、残債は精算されます。

- 買取オプション – 残価設定月以降、住宅をJTIにローン残高と同額で買い取ってもらうことができます。住宅を手放してしまえばその時点でローン残高はすべて消えるため、残債の心配なく新たな住まいへ住み替えることができます。例えば「定年後に郊外や実家に移り住みたい」「高齢になったら子供と同居したい」といった場合に、自宅を売却してローンを完済できる安心感があります。万一住宅の市場価格が下がって買い手がつかないような場合でも、この買取保証により確実に残債をゼロにできる点は大きな特徴です。

なお、これらのオプションを行使するかどうかは完全に任意であり、申し込んだからといって必ず利用しなければならないものではありません。収入に余裕があって早期完済できる場合や、住宅を売却して残債以上の利益が見込める場合は、オプションを使わずに通常通りローンを完済することも可能です。言い換えれば、残価設定型住宅ローンは「普通の住宅ローン+将来行使できる2つの権利」という構成で、ライフステージに応じて柔軟に返済方法を変更できる選択肢が付いた商品なのです。

残価設定型住宅ローンのメリット

残価設定型住宅ローンには、以下のような多くのメリットがあります。

- 毎月の返済負担を大幅に軽減できる。残価設定月以降に「返済額軽減オプション」を行使すれば、月々の返済額を大幅に削減できます。軽減後の支払額は近隣の同程度の住宅を借りた場合の家賃相場の半額以下を目安に設計されており、定年退職後に収入が減った場合でも無理なく住み続けられる水準になります。高齢になってからも住宅ローンの支払いに追われにくく、老後資金にゆとりを持てる点は大きな利点です。

- 住宅の売却価格が保証される。将来、住宅を売却する際にローン残高を下回る価格しか付かなかった場合でも、買取オプションを行使すれば残債はJTIが肩代わりしてくれます。つまり市場価値の下落による売却損リスクを回避できるのです。逆に市場価格が残価を上回った場合はオプションを行使せず自分で高く売却すれば良いため、その差額は手元資金として得ることもできます。いずれにせよ将来の売却リスクが軽減され資産価値が実質的に保証される点は、心理的な安心感につながるでしょう。

- 老後の収入減少に備えられる。一般的な住宅ローンは返済が終わるまで毎月一定額を払い続ける必要がありますが、残価設定型ローンならライフステージに応じた柔軟な対応が可能です。定年後に想定以上に収入が減っても、返済額軽減オプションによって支出を抑えつつ自宅に住み続けられます。また前述のとおり、住宅を売却してローンを完済すればその後の住居費負担をゼロにでき、売却益が出れば老後資金にも充当できます。このように、人生100年時代における収入減リスクに対する一種の保険的な役割を果たすのが残価設定型住宅ローンの強みです。

- ライフスタイルの変化に柔軟に対応できる。「住み替え」や「家族構成の変化」に対して柔軟なのも大きなメリットです。残価設定月以降は住宅を売却するか引き続き保有するかを自分のタイミングで選べるため、転勤が多い職業の方や子供の独立後に住み替えを検討している方にも適しています。例えば、広い持ち家から子育て終了後にコンパクトな住まいへ移る際も、残価設定型ローンなら買取オプションで元の家を手放してローンを清算し、新居の資金に充てることができます。一方で、オプションを使わずそのまま完済すれば住宅を手元に残すことも可能なので、将来の住まいや資産計画について選択肢が広がる点は大きな魅力です。

残価設定型住宅ローンのデメリット・リスク

メリットの多い残価設定型住宅ローンですが、注意すべきデメリットやリスクも存在します。

- 住み替え時に追加の資金が必要になる可能性。新たに家を買い替える際、残価設定型ローンの残債が残ったままだと二重の負担になる恐れがあります。買取オプションを使えば旧宅のローンは消せますが、次の住宅取得には頭金など新たな資金が必要です。また、いざ住み替えようとする時に自分の収入や景気が悪化していると、新規ローンの審査が厳しくなり思うように借りられないリスクもあります。したがって将来の住み替え時には、十分な資金計画を立てておかないと経済的プレッシャーを感じる可能性があります。

- 総返済額が増える(長期化による利息負担増)の可能性。返済額軽減オプションを行使して返済期間を大幅に延ばすと、結果的に支払う利息総額が多くなる点に注意が必要です。例えば楽天銀行の残価設定型ローンでは、借入から50年後に元本の支払いが停止し金利のみの支払いになる仕組みがありますが、長生きすればするほど支払いが続くためその分利息負担がかさむことになります。極端な例では、通常35年で完済するローンを終身払いに変えると、トータルの返済額は当初より大きく増えてしまう可能性があります。ゆえに「生涯ずっと自宅に住める安心感」と引き換えに「生涯利息を払い続ける負担」が発生しうる点はデメリットと言えるでしょう。

- 金利変動のリスク。残価設定型ローン自体は仕組みの名称であり、実際の金利タイプは固定金利・変動金利いずれの場合もあります(取扱金融機関の商品次第)。そのため、変動金利型で利用している場合は一般的な住宅ローンと同様に金利上昇リスクを負います。将来、金利が上昇すれば月々の利息支払い額も増え、返済額軽減オプション行使後の負担が想定以上に膨らむ恐れもあります。特に返済期間を長期化させた場合、金利変動による影響が長期間に及ぶため、金利動向には十分注意する必要があります。

- 住宅の維持管理コストがかかる。将来の残価(売却価値)を前提とする以上、住宅の価値を保つためのメンテナンスが欠かせない点にも留意しましょう。残価設定型ローンの適用物件である長期優良住宅は少なくとも10年ごとの定期点検が義務付けられており、修繕やリフォーム費用が定期的に発生します。経年劣化が進めば外壁や屋根、防水設備など大規模修繕が必要となり、高額になる可能性もあります。このように資産価値維持のための出費は通常の持ち家以上にかさむ恐れがあり、計画的に積立てるなど備えておかなければなりません。適切な維持管理を怠ると住宅の価値低下につながり、残価保証にも影響しかねないため注意が必要です。

利用条件や対象となる物件

残価設定型住宅ローンは誰もが利用できるわけではなく、いくつかの利用条件があります。まず提供している金融機関が限られており、現在取り扱っているのは日本住宅ローン株式会社、三菱UFJ銀行、楽天銀行の3行に限られます。また、肝心の対象物件も基本的に「認定長期優良住宅」のみとされています。長期優良住宅とは、省エネ性能・耐震性能・バリアフリー性能が高く、長期間良好な状態で住み続けられると国に認定された住宅のことで、具体的には大手ハウスメーカー各社が提供する高品質な新築一戸建てなどが該当します。実際、JTIと協賛する住宅メーカーとしては大和ハウス工業、住友林業、ミサワホーム、パナソニックホームズ、トヨタホーム、旭化成ホームズなど名だたる企業が名を連ねており、こうしたメーカーが手掛ける認定長期優良住宅を新築する際に本ローンを利用できるケースが多くなっています。

以上のように物件・金融機関ともに限定的な制度のため、利用を検討する際は「自分の希望する住宅がこのローンの対象になっているか」をまず確認することが重要です。もし既存の中古住宅や長期優良住宅に該当しない物件を購入する場合、このローンは利用できません。また申込みは提携する住宅メーカー経由で行う形が基本で、ネット銀行であってもWeb上から直接申し込むことはできず、契約時にハウスメーカーを通じて手続きを進める形になります。制度自体まだ新しく取り扱い件数も限られますが、国の住生活基本計画でも普及が促進されていることから、今後対応する金融機関や物件の幅が広がる可能性もあります。

残価設定型ローンに向いている人・向かない人

向いている人の例

- 将来のライフスタイル変化に柔軟でいたい人。長期間同じ家に縛られず、人生の節目に応じて住み替えも視野に入れたい人に適しています。残価設定月以降にローンを完済せず家を手放す選択肢があるため、転勤が多い職業の方や、定年後に田舎へ移住する可能性がある方など自由な住まい方を望む人にメリットが大きいでしょう。住宅ローンに縛られずライフステージごとに住環境を見直したい人には理想的な選択肢です。

- 現在の住宅を引き継ぐ相続人がいない人。「自分が亡くなった後に家を相続してくれる子どもや親族がいない」という方にも適しています。通常、住宅ローンは完済すれば自宅という資産が残りますが、相続人がいない場合その資産を持て余すことになりがちです。残価設定型ローンであれば、最終的に家をJTIに買い取ってもらってローン精算する仕組みがあるため、相続人不在でも住宅を空き家として残さずに済みます。住宅の価値が下がっていた場合でも買取保証で対応でき、逆に価値が上がっていれば売却益を得ることも可能なので、相続処分に悩む心配が少ないでしょう。

- 定年後もローン返済が続く可能性がある人。住宅ローンの完済時期が60代後半~70代にかかりそうな人や、退職後の収入減に不安がある人にも向いています。残価設定型ローンなら定年後に返済額軽減オプションを使って支出を抑え、年金生活でも負担を軽減できます。仮にローン残高より高い価格で住宅が売れる状況であれば売却して老後資金に充当することもできるため、退職後の家計の柔軟な選択肢として有効です。年金だけで住宅ローンを払い続ける不安がある場合、このローンの仕組みが大きな助けになるでしょう。

向いていない人の例

- できるだけ早く完済して住まいを自分の資産にしたい人。「住宅ローンは定年前に完済し、老後はローンのない持ち家に安心して住みたい」と考えるタイプの方には不向きです。残価設定型ローンは返済期間を延ばすことで月々負担を減らす設計上、どうしても完済までの期間が長期化しやすいため、短期間でローンを終わらせたい人のニーズには合いません。また長く払い続ける分トータル利息も増える可能性が高く、利息負担を最小限に抑えたい人にも適さないでしょう。経済的に余裕があり繰上返済などで早期完済できる見込みがあるなら、最初から通常のローンを組んだ方が総支払額を減らせる場合もあります。

- 将来その住宅を家族に相続させたい人。取得したマイホームを子や孫に引き継ぎ、「自分の代で手放したくない」と考えている場合も、このローンは向いていません。残価設定型ローンでは借主夫婦が亡くなると買取オプションが自動行使され家とローンをJTIが引き取る仕組みになっており、基本的には次世代に住宅を遺す前提ではないからです。もちろん相続人が望めばローンを引き継いで住宅を維持することも可能ですが、それなら初めから通常のローンで計画的に返済し終えておく方がシンプルです。購入した住宅を半永久的に一家の資産として保持したい人には不向きな制度と言えます。

- 住宅の維持管理に手間や費用をかけたくない人。長期優良住宅は質の高い住宅ですが、その品質を維持するため定期的なメンテナンスが求められます。点検や修繕のコスト負担を惜しんだり、住宅の手入れを怠りがちな人には残価設定型ローンはおすすめできません。将来の残価に影響するため適切な維持管理が契約上も事実上も半ば必須となるからです。住宅を常に良好な状態に保つことが難しい方や、維持費を負担に感じる方は、このローンを利用すると後々デメリットの方が大きく感じられるかもしれません。

制度を利用する際の注意点・チェックポイント

最後に、残価設定型住宅ローンを実際に利用する際に押さえておきたい注意点を整理します。

- 契約内容と条件を十分に理解する。残価設定型ローン特有の用語や仕組み(残価設定月、返済額軽減オプション・買取オプションの詳細など)は事前によく確認しましょう。特に「残価」がいくらに設定されているか、それが何年目に訪れる想定かは重要です。残価設定月以降にオプションを行使する際の手続き方法や期限、JTIへの手数料の有無(例:保証料として数万円程度かかるケースがあります)など、契約書の細部まで把握しておくことが大切です。分からない点は遠慮せず金融機関やJTI担当者に質問し、理解した上で契約するようにしてください。

- マイホームの維持管理計画を立てておく。長期優良住宅の認定を維持するには定期的な点検・メンテナンスが欠かせません。将来の大規模修繕やリフォーム費用も見据えて、毎月コツコツと修繕積立をしておくなど準備が必要です。適切な維持管理を怠ると住宅の価値が下がり、いざ売却しようとした時に残価を下回る価格しか付かないリスクもあります(残価保証があるとはいえ、状態が悪ければ想定より低い評価になる可能性もあります)。せっかくの高性能住宅ですから、長く快適に住み続けるためにも計画的なメンテナンスを心がけましょう。

- 将来プランに合わせた選択肢を検討しておく。残価設定月が近づいたら、自身のその時点での状況に応じてどの選択肢を取るか早めに検討しておくことをおすすめします。例えば定年退職前後であれば「返済額軽減オプション」で負担軽減しつつ住み続ける道を選ぶ、逆に子供も独立して家が不要になっていれば「買取オプション」で売却して身軽になる等、ライフイベントと照らし合わせて最適な判断ができるようシミュレーションしておきましょう。状況が変われば途中で変更も可能ですが、心構えがあるのと無いのとでは安心感が違います。家族ともよく話し合い、ライフプランに沿った活用法を計画しておくと良いでしょう。

- 金利タイプや景気変動にも注意する。ローンの金利が固定か変動かによって、将来の支払額見通しは変わります。変動金利型であれば金利上昇局面では返済額が増えるリスクがあるため、金利動向には注意が必要です(必要に応じて固定への借り換えも検討しましょう)。また、残価設定月以降に新たにローンを借り直す場合(例:自宅を売却せず住み続けるため再ローンを組むケース)、高齢時の融資は審査が厳しくなる傾向があります。景気や収入状況次第では希望通りの借換えができない可能性もあるため、「最悪オプションを行使できなくても既存のローンを完済できるだけの計画は持っておく」などリスクシナリオも考えておくと安心です。

他の住宅ローンとの比較(固定金利型・変動金利型など)

一般的な住宅ローンとの違いを整理してみましょう。

- 固定金利型ローンとの比較: 固定金利ローン(例:フラット35など)は借入時に返済完了までの金利が決まるため、毎月の返済額が契約時から変わらない安心感があります。その代わり金利水準は変動型より高めに設定されることが多く、金利上昇局面でも影響を受けない反面、借入当初から一定の負担を覚悟する必要があります。残価設定型ローンは仕組み上金利タイプ自体は固定・変動どちらも選択可能ですが、将来オプション行使で月々の返済額を減らせる点が固定金利ローンとの大きな違いです。固定金利ローンでは基本的に最後まで契約どおり返済を続けるしかありませんが、残価設定型なら途中で返済計画を練り直す柔軟性があります。

- 変動金利型ローンとの比較: 変動金利ローンは金利が市場に連動して変わるため、低金利時には返済負担が軽く抑えられる一方で、将来的な金利上昇リスクを抱えます。残価設定型ローンでも変動型を選べばその点のリスクは共通ですが、大きく異なるのはローンの最終処理方法に選択肢があることです。通常の変動金利ローンでは、返済が苦しくなった場合は借換えや繰上返済・売却などで対処するしかありません。しかし残価設定型ローンであれば、あらかじめ「一定年数後には家を売却してローンを完済する」という選択肢が組み込まれているため、金利変動や収入悪化で将来支払が困難になった場合でも契約上スムーズにリスクヘッジできる仕組みになっています。言わば「家を手放す前提も選べる変動ローン」とも言えるでしょう。

- リバースモーゲージとの比較: リバースモーゲージは高齢者向けのローンで、持ち家を担保に生活資金を借り入れ、利息のみ支払い元本は死亡時に一括清算(自宅売却等)する方式です。残価設定型住宅ローンの返済額軽減オプション後の状態はリバースモーゲージに近いものがありますが、大きな違いは若いうちから住宅取得に利用できる点です。リバースモーゲージは基本的にシニア世代対象で資金用途も生活費などに限られますが、残価設定型ローンは現役世代がマイホーム購入時に組み、将来必要になればリバースモーゲージ的な形に移行できるというハイブリッド型と言えます。したがって「若年時は普通の住宅ローン、老後はリバースモーゲージ的に活用」という二段構えが可能であり、自宅を活用した資金計画の選択肢を広げる点で画期的です。

このように、固定金利・変動金利といった従来型ローンとの最大の違いは、残価設定型ローンには将来に向けた柔軟性と保証が備わっていることです。もちろん金利タイプごとのメリット・デメリット(安心感と金利コストのトレードオフ)は残価設定型でも踏襲しますが、それに加えて「返済期間中のオプション行使による負担調整」「住宅価値下落時の保険」といった要素がプラスされている点が他にない特徴と言えるでしょう。

まとめ:自分に合ったローン選びと今後の相談先

残価設定型住宅ローンは、住宅ローンにおける新しい選択肢として、毎月の返済負担軽減や将来の売却リスク低減など多くのメリットを持つ一方、長期間にわたる利息支払いが続く可能性や住宅維持費がかかる点には注意が必要です。制度の仕組みや条件を正しく理解し、自身のライフプランや価値観に照らして向き不向きを見極めることが大切です。他の固定金利型・変動金利型ローンとも比較検討し、総合的に最適な住宅ローンを選びましょう。住宅購入後の人生は長いため、「将来どのように住まいを活用したいか」「老後の収支見通しはどうか」といった視点で計画を立てることが、後悔しないローン選びのポイントです。

とはいえ実際の判断には専門知識も求められますので、迷ったときはプロに相談するのが安心です。不動産でお困りのことがあれば、ぜひ弊社のLINE公式アカウントへお気軽にご相談ください。経験豊富なスタッフが、皆様のライフプランに沿った最適な住宅ローンや資金計画についてアドバイスいたします。将来まで見据えた住まい選びをサポートしますので、疑問や不安な点は一人で抱え込まずぜひご活用ください。安心できるマイホーム計画の一助となれば幸いです。

気になる物件、どれだけ安くなる?

値引き依頼はこちら

下記のQRコードからでもアクセスできます